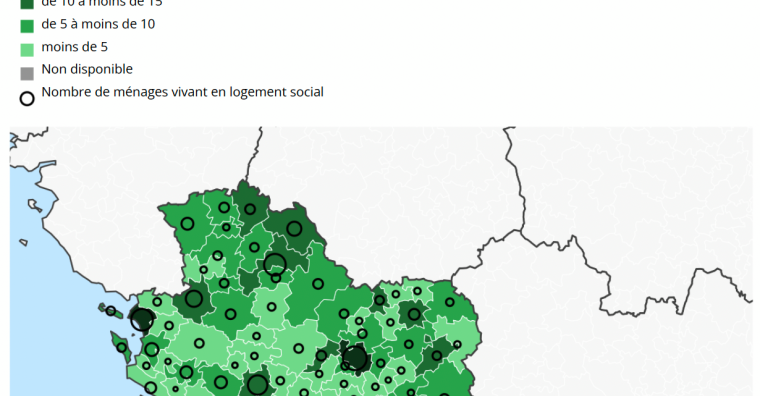

L'un des taux les plus faibles de Nouvelle-Aquitaine, en raison d'une présence importante de territoires ruraux, selon une étude de l'Insee

L'un des taux les plus faibles de Nouvelle-Aquitaine, en raison d'une présence importante de territoires ruraux, selon une étude de l'Insee

Tous les samedis, du 4 juillet au 29 août prochains, la compagnie reliera la capitale béarnaise à la Corse.

Vos annonces légales au meilleur prix dans toute la France.